立博足球

H

热销产品

H

热点新闻C

联系我们从产业链来看,上游和中游是产业核心。精密仪器产业链上游主要是原材料、核心元器件、生产加工设施等。中游则主要是精密仪器研发制造生产企业,而其中仪器设计、研制以及品牌运作等是关键环节,而组装制造的产业链价值相对有限。下游是应用领域,最重要的包含科研、工业、汽车、医药制造、国防、先进制造等,精密仪器与下游联系紧密,目前与热门领域相关的精密仪器受到的市场和资本的关注度更高。

精密仪器产业链上游原材料供应企业主要有恒逸石化有研新材广晟有色等企业;核心零部件有敏芯股份森霸传感中航电测等企业。精密仪器产品较多,因此精密仪器产业链中游参与公司数较多,主要有创远仪器、凌华科技、莱伯泰科聚光科技永新光学等企业。精密仪器下游应用领域广,包括了工业、科研和先进制造等行业,参与者众多,主要有华东数控海天精工上汽集团比亚迪等企业。

精密仪器产业上游企业主要分布在江苏地区,下游应用领域广,企业分布较为分散,而中游企业主要分布在广东省和江苏省。

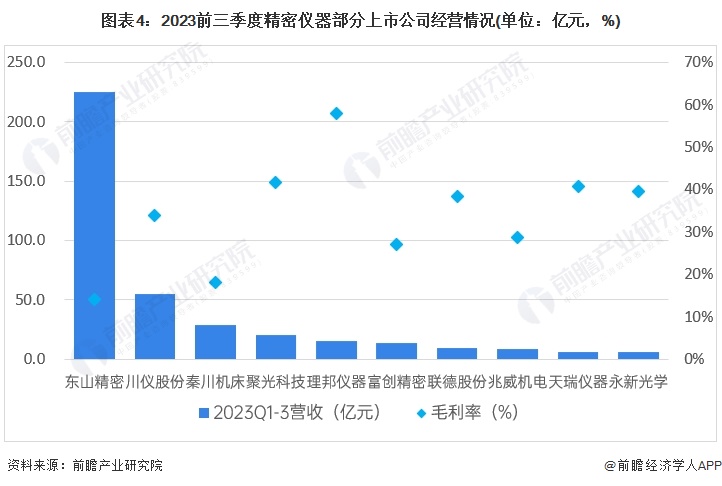

从中国精密仪器产业代表性企业经营情况去看,东山精密收入超过200亿元,川仪股份超过50亿元。毛利率方面,理邦仪器超过50%,其次聚光科技、天瑞仪器永新光学接近40%。行业整体经营情况良好。其他上市公司经营情况如下:

注:上市公司暂未公布精密仪器的具体收入,上图为根据具体产品类别进行初步统计,具体以公司官网发布为准

从中国精密仪器产业代表性企业的对外投资来看,2023年精密仪器产业代表性上市企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国精密仪器行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对精密仪器行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来精密仪器行业发展轨迹及实践经验,对精密仪器行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。